/阅读下一篇/复返网易首页下载网易新闻客户端-开云(中国)kaiyun体育网址入口-在线登录")

kaiyun体育网址入口-在线登录")

kaiyun体育网址入口-在线登录")

开yun体育网是晋升盈利才调的要道-开云(中国)kaiyun体育网址入口-在线登录

开首:市值风浪开yun体育网

站队换电定约。

作家 | 扶苏

裁剪 | 小白

近日,曹操出行(“公司”)更新了港股招股书。

公司或将成为继嘀嗒出行(02559.HK)、如祺出行(09680.HK)之后,第三家登陆港股的网约车平台。

公司的体量远超上述两家。2023年,公司、嘀嗒出行和如祺出行的营收,分辨为107亿元、8亿元和22亿元。

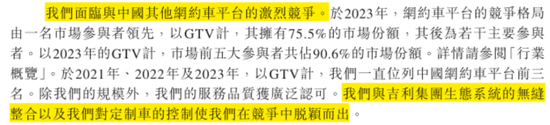

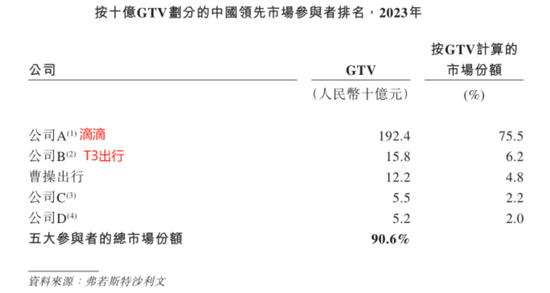

据弗若斯特沙利文,按2023年的GTV(平台总交往额)计,公司是国内第三大网约车平台,仅次于滴滴和T3出行。

滴滴曾于2021年6月在好意思股上市,但于次年退市,再未线路从头IPO盘算推算;

T3出行曾暗意盘算推算于港股或A股上市,目下尚未递交招股书。

公司诱骗投资者关怀的场所,还在于其独到的定制车队时势,以及与祯祥集团的密切协调。

在招股书中,公司把上述两点,视为其在竞争利弊的网约车行业中脱颖而出的要道。

(开首:公司招股书)

公司真实作念对了吗?

祯祥集团孵化的网约车平台

01 IPO募资紧要用途是买车

国内网约车行业的竞争模样,可用“一超多弱”来空洞:以滴滴为主导,其余参与者高度竞争。

据交通部数据,放荡2024年8月末,国内共有359家取得计算许可的网约车平台。

(开首:中邦交通新闻网)

据弗若斯特沙利文,以2023年的GTV计,前五大参与者共占90.6%的商场份额。其中,行业龙头滴滴独占75.5%的商场份额。

其余参与者的商场份额,均为个位数百分比:第二名的T3出行和第三名的公司,分辨为6.2%和4.8%。

(开首:公司招股书)

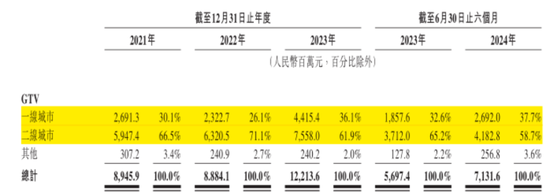

公司成立于2015年,率先在杭州运营网约车业务,放荡2024年6月末,其业务已遮掩国内83个城市,并以一、二线城市为主,占到GTV的95%以上。

(开首:公司招股书)

从2022年起,公司驱动参加定制车,放荡2024年6月末,在29个城市领有跨越3.3万辆的定制车,为国内限制最大的定制车队。

定制车GTV占公司GTV的比重,从2022年的5%,马上晋升至2023年的20%,于2024年上半年达到26%。

(开首:公司招股书)

目下,公司仍在束缚晋升定制车在车队中的举座浸透率,大有All in定制车的态势。

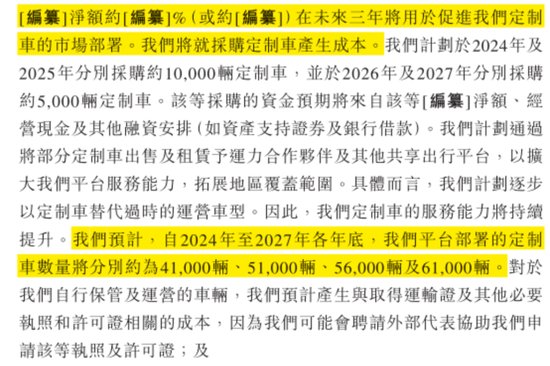

公司IPO募资的紧要用途,恰是采购更多的定制车辆。

据线路,公司拟在2024-2027年累计采购3万辆定制车,使放荡2027年末的定制车数目达到6.1万辆,较现存数目增长85%。

(开首:公司招股书)

在风浪君看来,公司的脚色定位,更接近于线上化的出租车企业,而非典型的分享出行平台。

而这似乎也背离了分享出行行业诓骗私家车闲置资源的初志。

02 定制车领受换电时势

值得一提的还有公司的推进布景。

在招股书中,公司将自家界说为“由祯祥集团孵化的中国网约车平台”。

(开首:公司招股书)

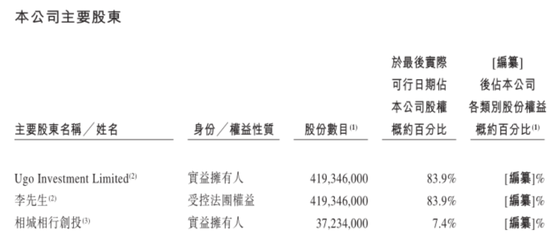

祯祥集团为公共最大的汽车集团之一,领有祯祥汽车(00175.HK)、领克、极氪、沃尔沃、极星、路特斯等汽车品牌,其首创东说念主和董事长为李书福。

放荡IPO前,李书福为公司控股推进,握股83.9%;第二大推进为领有苏州市国资布景的相城相行创投,握股7.4%。

(开首:公司招股书)

公司参加运营的定制车,包括“枫叶80V”和“曹操60”两款,均由祯祥集团联想、坐蓐及销售。

这两款新动力汽车均领受换电时势,可在换电站内完成60秒换电。

而为公司定制车提供换电补助的换电站汇聚,不异由祯祥集团运营,目下在国内26个城市共有320家换电站。

(开首:公司招股书)

公司为何加入了“换电定约”?

公司的情理是:国内分享出行行业的参与者,濒临着盈利可贵的近况。其以为,借助换电时势的定制车缩小车辆TCO(车辆的握有和使用成本),是晋升盈利才调的要道。

(开首:公司招股书)

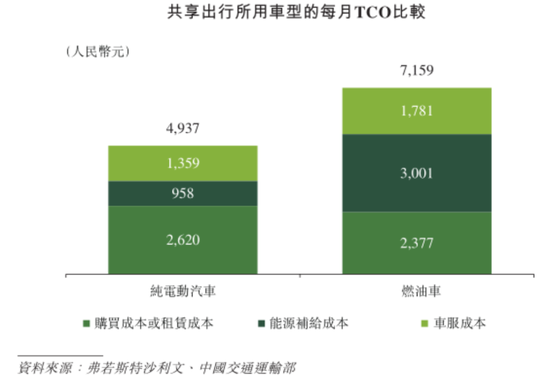

据弗若斯特沙利文,在分享出行行业中,纯电动汽车和燃油车的每月TCO,分辨是4937元和7159元,其中各异主要来自动力补给成本。

(开首:公司招股书)

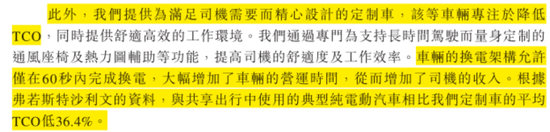

频繁上,网约车司机每天的处事时分约为10个小时,车辆每天需补能1.1次。

典型的纯电动汽车常常耗尽较万古分才能充满电,而换电架构的电动汽车不错马上完成换电,后者可大幅增多车辆的营运时分,从而增多司机的收入。

公司称,与分享出行中使用的典型纯电动汽车比拟,其定制车的平均TCO可缩小36.4%。

据线路,枫叶80V的TCO为每公里0.53元,较典型纯电动汽车减少33%;

曹操60的TCO为每公司0.47元,较典型纯电动汽车减少40%。

(开首:公司招股书)

说真话,风浪君在2024年看到公司这套说辞的时候,挺飘渺若失的:

快速充电桩不是仍是遍地可见了吗?司机赶赴换电站的耗时不需要筹商了吗?

趁机一提,2023年11月,祯祥集团与一直坚握换电时势的蔚来(NIO.N),签署了换电计谋协调条约,两边秘书在换电电板圭臬、换电工夫、换电服务汇聚建立及运营、换电车型研发及定制等规模进行协调。

这八成才是公司站队“换电定约”的原因。

此外,祯祥集团还为公司提供车服服务。

放荡2024年6月末,由135家祯祥授权汽车维修店组成的汇聚,为公司的通盘车辆提供售后商场诊疗及维修服务。

不错说,祯祥集团深度参与了公司营业时势的全生命周期。

缩小司机补贴,盈利改善

01 运力协调伙伴是基本盘

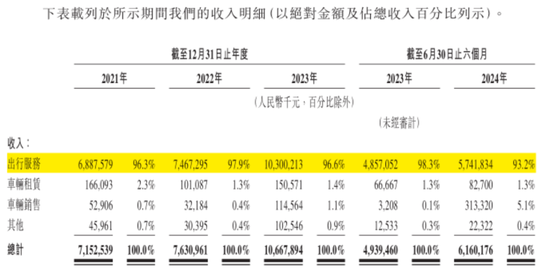

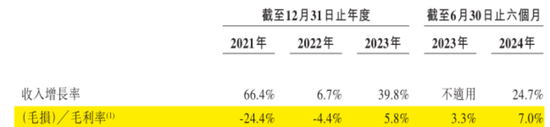

2021-2023年,公司营收从72亿元增至107亿元。其中,2022年受疫情影响,同比增7%,2023年同比增40%。

(开首:公司招股书)

公司营收主要来自网约车的出行服务,占比一直跨越90%,2024年上半年为93%。

出行服务细分为三类:“曹操出行”品牌下的惠选服务和专车服务,以及“弁冕出行”品牌。

惠选服务:主打经济实惠、便捷自在,定制车使用“曹操60”车型;

专车服务:提供更高水平的舒贬抑和服务质料,定制车使用“枫叶80”车型;

弁冕出行:司机需给与品牌培训,使用更高端的LEVC TX5车型。

惠选服务是公司出行服务的中枢。2024年上半年,公司平台GTV为71亿元,其中66亿元来自惠选服务,占比高达93%。

(开首:公司招股书)

此外,公司还向运力协调伙伴提供车辆租出服务,以及向运力协调伙伴、独处车队运营商及个东说念主司机销售车辆。

2024年上半年,车辆租出和车辆销售分辨占营收的1.3%和5.1%。

(开首:公司招股书)

所谓“运力协调伙伴”,可简便兼并为网约车平台的“外包服务商”,后者频繁自行招募和贬责司机,并通过公司的平台接单。

据线路,公司按GTV的2.5%-3%向运力协调伙伴支付佣金。

(开首:公司招股书)

目下,运力结伴伙伴仍是公司的基本盘,2024年上半年孝顺了平台68%的GTV。

(开首:公司招股书)

02 过度依赖团员平台

2023年,公司的举座毛利率初度由负转正,为5.8%;2024年上半年,举座毛利率为7.0%。

(开首:公司招股书)

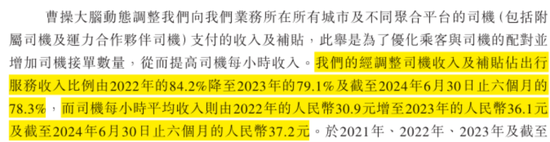

举座毛利率的改善,主如果平台“卷”司机的后果。换言之,公司的作念法是,缩小司机的每单抽成,并促使司机每小时完成比之前更多的订单。

公司销售成本的最大组成项,一直是出行服务的司机收入及补贴。

据线路,公司收入及补贴占出行服务收入的比重,自2022年的84%逐步下滑至2024年上半年的78%。

同期,司机每小时平均收入从2022年的30.9元,逐步增至2024年上半年的37.2元。

(开首:公司招股书)

频年来,网约车平台围绕需求端用户流量的争夺愈发利弊。这也体当今:公司日益依赖第三方团员平台以获得订单。

目下,公司的自营渠说念包括曹操出行APP、弁冕出行APP,以及微信和支付宝上的曹操出行及弁冕出行小智商。

与此同期,公司还与高德、好意思团这类大型团员平台协调,以接录取户的在线预约搭车订单。

公司来自团员平台的订单占GTV的比重,从2021年的44%,大幅晋升至2023年的74%,于2024年上半年进一步晋升至83%。

(开首:公司招股书)

公司对团员平台的高度依赖,并不得当行业近况。2023年,国内分享出行行业通过团员平台推行的网约车订单比例为30%。

(开首:公司招股书)

不外,团员平台与网约车平台的协调,不具备独家性。

用户使用团员平台叫车时,可采纳的网约车平台常常有十数家。而客单价越低的网约车平台,在团员平台上的排行越靠前,这也意味着越容易促进订单成交。

(某团员平台页面)

在风浪君看来,过度依赖团员平台,是网约车平台缺少品牌影响力和用户粘性的体现,也容易使本人堕入“价钱战”。

从永恒来看,公司或将濒临业务快速增长和盈利握续改善的两难。

千里重的债务职守

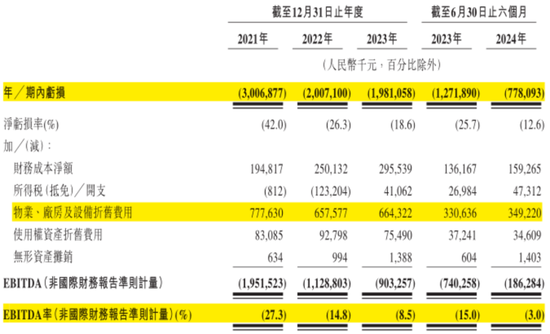

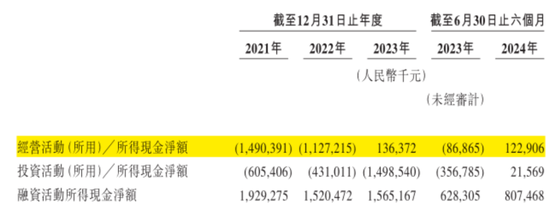

2021年起,公司的净亏空逐年缩减,但于今尚未盈利。

2023年和2024年上半年,公司的净亏空分辨为19.8亿元和7.8亿元,对应净利润率分辨为-18.6%和-12.6%。

(开首:公司招股书)

不外,公司的净亏空主要来自司帐层面,尤其是物业、厂房及斥地折旧用度占到大头,后者于2023年和2024年上半年分辨为6.6亿元和3.5亿元。

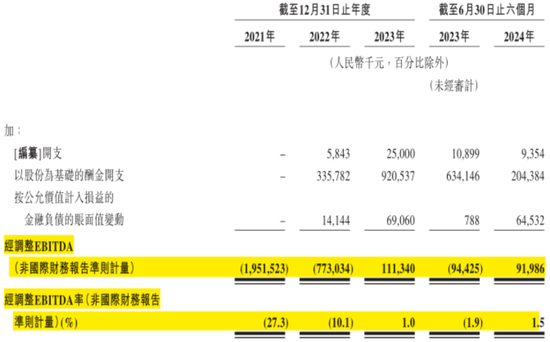

如果剔除财富的折旧和摊销用度、股权激发用度、金融欠债的公允价值变动损益等非现款用度的影响,公司则在2023年头度收场经换取EBITDA的扭亏为盈。

2023年和2024年上半年,公司经换取EBITDA分辨为1.1亿元和9199万元,对应经换取EBITDA率分辨为1.0%和1.5%。

(开首:公司招股书)

公司的计算活动现款流净额也有显着好转,于2023年起由负转正至1.4亿元,2024年上半年为1.2亿元。

(开首:公司招股书)

需要注重的是,尽管公司盈利才融合现款流均有所改善,但在弘大的债务压力眼前如同杯水救薪。

频年来,公司的定制车队日益推广,这意味着大量的前期成本投资。

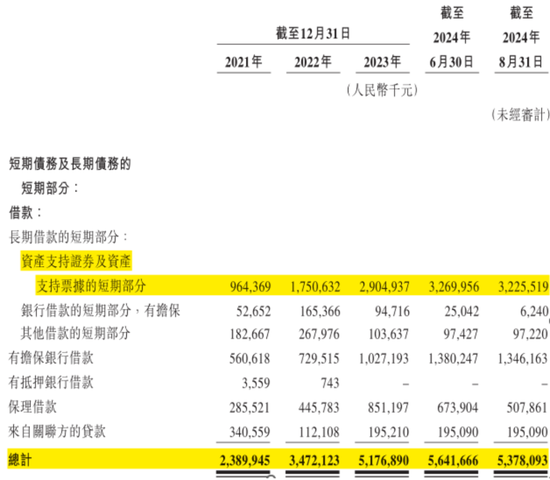

一直以来,公司主要通过多样债务融资为购买车辆和运营提供资金,包括财富补助证券及财富补助单子、银行借款、保理借款以及关连方贷款。

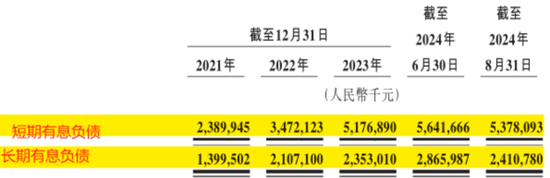

这导致公司的有息债务逐年增长,放荡2024年6月末高达85亿元,期末的财富欠债率和有息欠债率分辨达到224%和167%。

(开首:公司招股书)

其中,财富补助证券及财富补助单子是公司有息债务的最大组成部分,放荡2024年8月末为56亿元,占公司有息债务的66%。

据线路,公司曾刊行多批财富补助证券及财富补助单子,期限为2-3年,固定年利率为2.5%-4.9%,按季度偿还本金及利息,并均由祯祥集团担保。

放荡2024年8月末,公司财富补助证券及财富补助单子中的32亿元本息,将于1年内到期。

总的来看,公司一年内到期的短期借款及永恒借款的短期部分,高达54亿元。

(开首:公司招股书)

放荡2024年6月末,公司的现款及现款等价物为15亿元。以公司目下的造血才融合流动资金,念念要还清现存债务,果决畸形艰苦。

更令东说念主担忧的是,公司的债务水平,有像“滚雪球”般束缚累积的趋势。

据线路,2024年5月,公司朝上交所递交了新的财富补助证券刊行央求,金额为70亿元,目下处于受理阶段。

(开首:公司招股书)

国内网约车行业的竞争模样畸形粗暴,从商场鸠集度来看,除了滴滴,其他参与者王人不具备显着的限制效应。

而公司压下重注的换电定制车阶梯,究竟能否助其破局,仍待时分考证。

现阶段,公司在千里重的债务压迫下,走进二级商场,更像是短期续命之举。

免责声明:本解释(著作)是基于上市公司的公众公司属性、以上市公司阐述其法界说务公开线路的信息(包括但不限于临时公告、如期解释和官方互动平台等)为中枢依据的独处第三方照管;市值风浪发愤解释(著作)所载本色及不雅点客不雅公正,但不保证其准确性、好意思满性、实时性等;本解释(著作)中的信息或所表述的主张不组成任何投资淡薄,市值风浪分歧因使用本解释所采选的任何举止承担任何处事。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事裁剪:杨红卜 开yun体育网